塑托邦托盘租赁

-

微信扫码进入塑托邦小程序

速腾聚创从资本宠儿变“弃子”?

继年初禾赛科技登陆美国纳斯达克以后,又一家国产激光雷达企业冲刺资本市场。

6月30日,速腾聚创向港交所递交招股书,摩根大通、华兴资本为联席保荐人。其中,华兴资本为速腾聚创的股东之一。

招股书显示,速腾聚创成立于2014年,是一家激光雷达及感知解决方案供应商,为汽车整车厂、一级供应商和各种机器人及其他非汽车行业的客户提供产品和服务。

实际上,港交所并非是速腾聚创的初始目标。2021年时便有多家媒体报道称,速腾聚创计划于2022年赴美上市,预期募集资金10亿美元。但兜兜转转之后,速腾聚创直到如今才递表港交所。

在递表之前,速腾聚创就获得了14轮融资,投资方团队中包含了阿里系的菜鸟、小米、移动、云峰基金、复星、北汽、上汽、比亚迪、吉利等32名境内投资者,以及1名境外投资者。

值得注意的是,截至IPO前,菜鸟持有速腾聚创11.03%股权,是企业的第二大股东,也是最大的机构股东。

不过,资本永远是逐利的。招股书提及,部分优先股股东限期速腾聚创于2024年12月31日前或股东批准的较迟日期前上市,否则,速腾聚创要回购这些股权,而这一金额超60亿元。

如今站在港交所门前,速腾聚创有多少机会能闯关成功?

在IPO之前,速腾聚创称得上是“资本的宠儿”。

自2014年11月至2022年10月,速腾聚创共获得14轮融资。招股书显示,编纂前,企业投资所得款项总额约为36.28亿元。

(图 / 速腾聚创招股书)

加入这场资本盛宴的投资者高达33家,而其中菜鸟持有的股份最高。招股书显示,截至IPO前,菜鸟持有速腾聚创11.03%股权,仅次于速腾聚创首席执行官、创始人之一邱纯鑫持有的11.58%股权。

作为企业第二大股东,菜鸟以及背后的阿里系与速腾聚创的关联交易十分密切。例如,在与关联方重大交易披露中,速腾聚创销售、购买商品及服务的关联公司均为阿里系企业,包括阿里云、阿里巴巴达摩院、天猫、淘宝等。

招股书显示,2020-2022年,速腾聚创向阿里系销售商品及服务的交易额分别为295.8万元、506.2万元、506.1万元;购买阿里云服务花费1.5万元、6000元、5000元。

(图 / 速腾聚创招股书)

过多的关联交易,导致企业的关联应收款项及应收票据也相对集中在阿里系。2020-2022年,阿里系的贸易应收款项及应收票据分别为258.8万元、415.4万元、56.9万元。

(图 / 速腾聚创招股书)

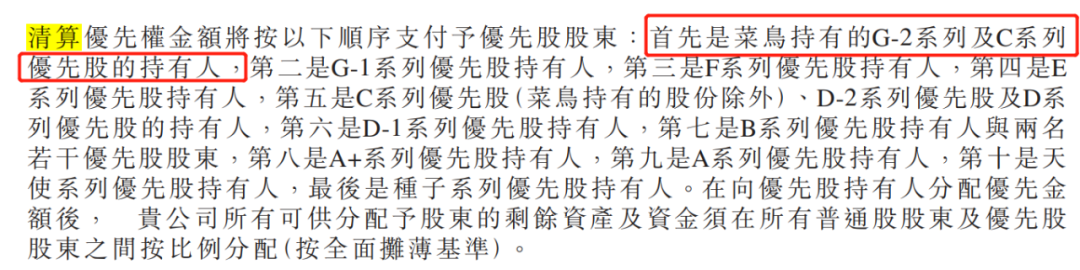

不仅如此,菜鸟在速腾聚创享受的权益颇高。招股书提及,若企业进行清算,清算优先权第一的是菜鸟持有的G-2系列及C系列优先股的持有人。

(图 / 速腾聚创招股书)

但就在即将分享速腾聚创上市成果的前夕,菜鸟却在悄悄转让速腾聚创的股份。

2022年10月27日,菜鸟持有的139.92万股C系列优先股获重新指定为G-2系列优先股,分别转让予四家资本。

2023年4月14日,菜鸟持有的348.34万股C系列优先股再次获重新指定为G-2系列优先股,又分别转让予三家资本。

(图 / 速腾聚创招股书)

对此,「界面新闻·子弹财经」试图向菜鸟方面求证,为何选择此时转让速腾聚创的股权一事。但截至发稿,未获回复。

从融资层面看,速腾聚创无限风光。但若从业绩来看,速腾聚创黯然失色。

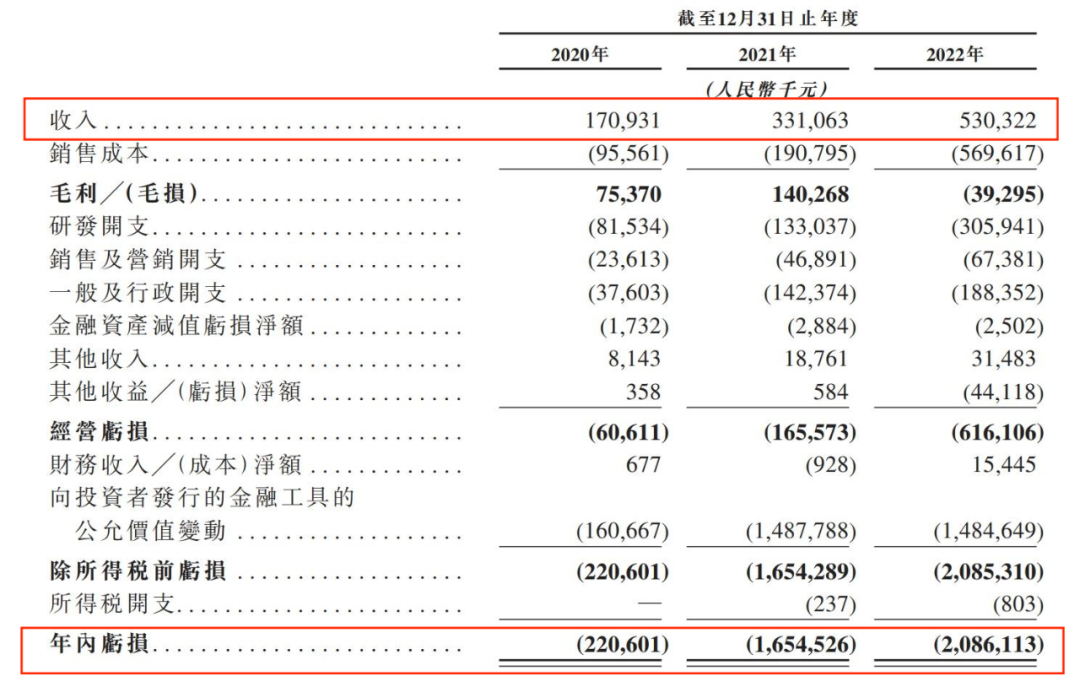

招股书显示,2020-2022年,企业实现收入1.71亿元、3.31亿元、5.30亿元;年内亏损2.21亿元、16.55亿元、20.86亿元。

(图 / 速腾聚创招股书)

即便剔除金融工具公允价值变动及上市开支调整等因素影响,速腾聚创的亏损额也在逐渐攀升。2020-2022年,企业经调整净亏损(非国际财务报告准则计量)分别为5993.4万元、1.08亿元、5.63亿元。

(图 / 速腾聚创招股书)

截至2022年12月31日,速腾聚创累计亏损50.37亿元,公司拥有人应占累计亏损46.92亿元。

(图 / 速腾聚创招股书)

速腾聚创坦言,由于最近才开始固态激光雷达的商业化,未来或会继续处于经营亏损和净亏损状态,直至公司实现更大的规模。

只是,若想走向更大的发展规模,企业需要有足够的现金流支撑。但从速腾聚创的业绩表现来看,企业自身缺乏足够的“造血”能力。

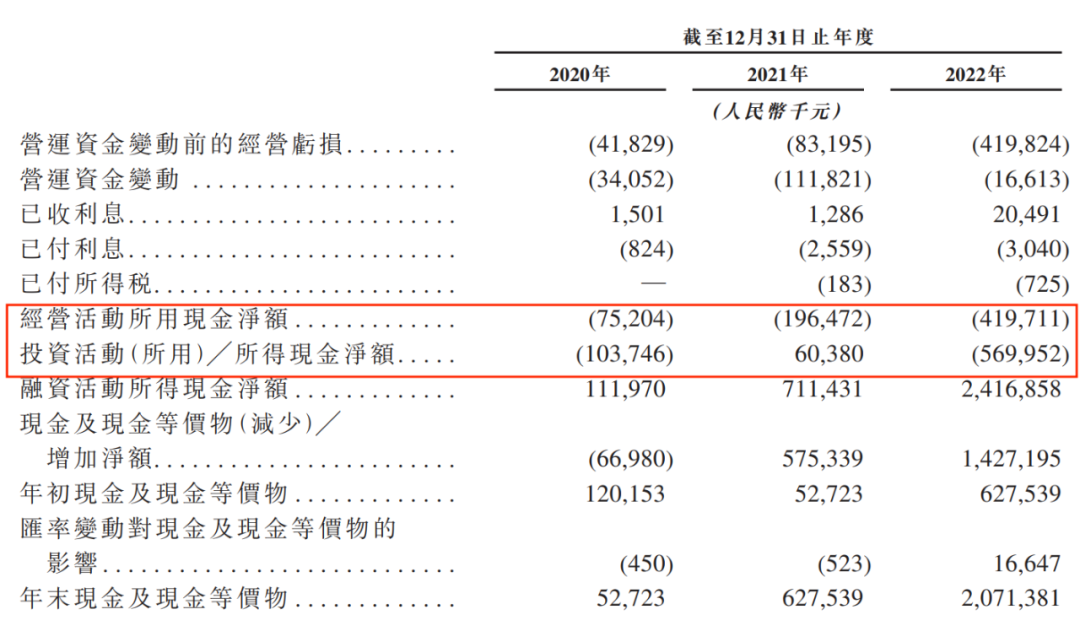

招股书显示,2020-2022年,企业经营现金流净额分别为-7520.4万元、-1.96亿元、-4.20亿元;投资现金流净额-1.04亿元、6038万元、-5.70亿元。

(图 / 速腾聚创招股书)

在过往的发展中,速腾聚创极度依赖融资的“输血”,但大量的融资也推高了企业的债务水平。

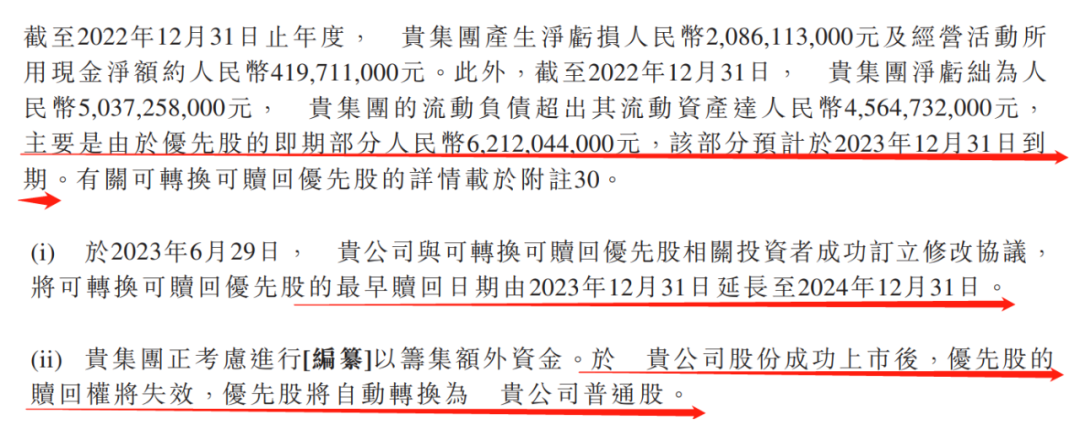

截至2022年12月31日,企业流动负债超出其流动资产达45.65亿元。当流动负债远远超过流动资产时,意味着企业面临一定的流动性风险。

与此同时,其资产负债率更是居高不下。据wind数据显示,2020-2022年,企业的资产负债率分别为365.68%、251.30%、246.97%,远超国资委规定企业资产负债率最高75%的警戒线。

一般而言,资产负债率反映企业债务水平和偿债能力。过高的资产负债率会降低企业盈利能力和净资产收益率,增加财务风险,遇到市场波动或经营困难也容易资不抵债或破产。

受益于此,激光雷达市场快速扩张。灼识咨询报告显示,2022年全球激光雷达解决方案市场规模为120亿元,预计到2030年将增加至1.25万亿元,复合年增长率为78.8%。

庞大的市场也让激光雷达公司躁动不已。前瞻产业研究院指出,激光雷达行业吸引了数千家企业涌入,但市场集中度较高。2022年,中国激光雷达行业CR2(注:行业规模前两位,下同)为42%,CR5约为80%。其中,华为、大疆、禾赛科技、速腾聚创、探维科技、图达通等几家企业表现突出。

这也带动行业进入了前所未有的“价格战”,目前应用范围较广、企业量产较多的ADAS(高级驾驶辅助系统,固态激光雷达)十分典型。

2020-2022年,速腾聚创售出ADAS应用激光雷达300台、4000台、3.69万台。同期,ADAS产品线收入为617.5万元、4008.9万元、1.60亿元。若以此计算,单价约合2万元/台、1万元/台、4346元/台,单价正在快速下滑。

(图 / 速腾聚创招股书)

速腾聚创在2022年还首次出现了毛利转亏。2020-2022年,毛利率分别为44.1%、42.4%、-7.4%。对此,公司称主要是由于ADAS产品价格偏低,压缩了毛利率,且该部分正处于规模化扩产阶段。

(图 / 速腾聚创招股书)

在激光雷达从0到1的发展过程中,抢占市场占有率显得无比重要,这导致企业“降价-扩大出货量-再降价-继续扩大出货量”的循环基本形成。

毕竟,此时若没有快速占领市场,或许就意味着淘汰。因此,整个行业处于“循环降价”竞争态势。

根据Livox预测,2020年混合固态激光雷达价格800美元/颗,2023年混合固态激光雷达价格400美元/颗。此外,开源证券预测2027年固态激光雷达价格将降至100美元/颗。

(图 / 开源证券)

值得注意的是,即便价格如此“内卷”,禾赛科技已经抢先实现了盈利。公告显示,2023年第一季度,经调整后,禾赛科技实现非Gaap(美国公认会计原则)净利润为160万元,经营现金流也随之转正。

而在解决这些经营问题之外,速腾聚创当前更紧迫的需求是要力保对赌协议的实现。

招股书称,公司若未能于2024年12月31日或之前或股东批准的较迟日期完成上市,各优先股股东(天使系列优先股及种子系列优先股的持有人除外)均有权赎回各自的全部或部分股份。

这个时间本应更早,公司优先股的即期部分62.12亿元本将于2023年12月31日到期。

(图 / 速腾聚创招股书)

在递交招股书的前一天(6月29日),公司与可转换可赎回优先股相关投资者订立修改协议,将可转换可赎回优先股的最早赎回日期由2023年12月31日延长至2024年12月31日。

这也意味着,若公司无法上市,速腾聚创至少要兑付超60亿元。但截至2023年4月30日,公司的现金结余总额为21.8亿元。由此可见,一旦公司无法顺利上市,企业将面临巨大的资金敞口。

对于股东急切要求速腾聚创上市,是否有快速退出的疑问,也试图向菜鸟方面求证,但截至发稿,未获回复。

总体而言,接下来如何平衡好出货量与价格,跳出亏损并顺利登陆资本市场,这些都将是考验速腾聚创发展的关键问题。出头or出局,有时候就是瞬息之事。

上一篇:成也网约车,败也网约车?

下一篇:Keep上市是资本的胜利吗?

关注塑托邦微信小程序

随时随地租用托盘

随时随地归还托盘

咨询电话:135-6897-3662(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sutuobang@163.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sutuobang.com All Rights Reserved

渝ICP备17005947号-5友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑托邦托盘租赁移动版