塑托邦托盘租赁

-

微信扫码进入塑托邦小程序

王健林的命运之战

在中国房地产领域,万达的王健林是一个独特的存在。当许家印、孙宏斌们还在激进拿地的时候,王健林带领万达以壮士断腕的决心,坚决的推进以万达商管为核心的轻资产模式。这个战略的目标,就是万达要去房地产化,转型为商业管理公司,靠租金活着。

曾几何时,王健林曾放言,“再有过几年,万达的租金收入就能达到1000个亿。就凭这一条,万达集团任凭风浪起稳坐钓鱼台”。

不得不说,王健林是有先见之明的,并且战略执行力也过关。因而,当许家印们焦头烂额时,王健林面临的压力则小得多。但是,万达能不能真的“稳坐钓鱼台”,还未可知。

王健林战略转型的核心是不再走“拿地,建房”的重资产模式,而是靠管理商业地产来获取租金的轻资产模式。而万达商管,则是承载这一战略的核心,也是决定王健林能否“稳坐钓鱼台”的关键因素。

现在,万达商管无疑走到了一个十字路口——IPO,王健林也走到了他人生的十字路口。不夸张的说,万达商管IPO,将是决定王健林命运的一战。

能否成功上市,无非成功和失败两种可能。接下来,我们就来探讨一下,这两种情况下,王健林将会面临的处境。

能否成功上市,无非成功和失败两种可能。接下来,我们就来探讨一下,这两种情况下,王健林将会面临的处境。

先来看看最坏的情况。

此次万达商管冲刺港交所IPO,失败的概率不小。毕竟,在两年以内,他已经被拒绝过三次了。至于被拒绝的原因,没有明确的定论。但是,主要原因可以分为两个方面:

一方面,监管层对万达商管的业务经营情况存在质疑。一般而言,境内企业要去港交所上市需要“小路条”(企业需要向证监会递交境外上市申请材料,拿到的受理函)和“大路条”(证监会出具的“H股发行批复”)。万达商管拿到了小路条,没拿到大路条。没拿到“大路条”,核心原因就是证监会对万达商管的经营和财务情况仍有疑虑。

就在6月,证监会就再次对公司治理及内部运行、出租率与收缴率、公司业务独立性、短期偿债风险、募集资金使用、分红政策合理性6个方面提出疑问,要求提供补充材料。可见,在监管层看来,对万达商管还不放心。

近期,万达还迎来了两个坏消息:其一,因涉及债务纠纷,万达商管巨额资金被冻结。天眼查App显示,近日,万达商管新增股权冻结信息,被执行人为大连万达商业管理集团股份有限公司,冻结股权数额约为50.72亿人民币,冻结期限自2023年7月4日至2026年7月3日;其二,大连万达商业主动中止了60亿规模的小公募债券的发行申请。这些坏消息,无疑会进一步增大监管层对万达商管业务经营的质疑。

另一方面,从宏观角度来看,大环境对于房地产、商业地产领域的IPO整体审慎,整体市场环境并不利于万达商管的IPO。某种程度上,万达商管能够成功IPO,跟整个房地产的市场环境有一定的关联。虽然万达在极力的去房地产化,但商业地产跟房地产也紧密相关。

近期,房地产正处于低谷,相关企业容易受到资本市场的冷遇。从监管角度看,现在力推的是半导体、智能制造、人工智能、生物医药等科技属性更强的领域,对房地产的态度尤其谨慎。万达前面三次折戟IPO,房地产的大环境不好就是一个重要原因。

整个市场都知道,万达商管之所以这么执着的要上市,很关键的一个原因是他身上背着一个对赌协议。万达商管曾与碧桂园、蚂蚁集团、腾讯等多家机构投资者签署了对赌协议,若2023年底前未能成功上市,万达商管集团则需向上市前投资者支付约300亿元股权回购款。

其实,在对赌协议方面,除了要求2023年底前上市,还有对利润的对赌。按照当初万达商管与战投们签订的承诺,2021年-2023年扣除非经常性损益的净利润分别不少于51.9亿元、74.3亿元、94.6亿元,累计不少于220.8亿元的目标净利润。

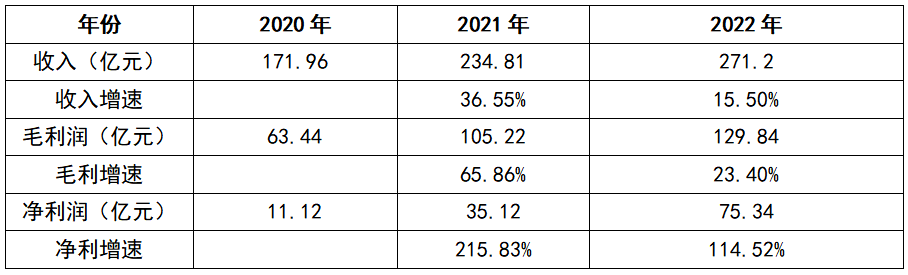

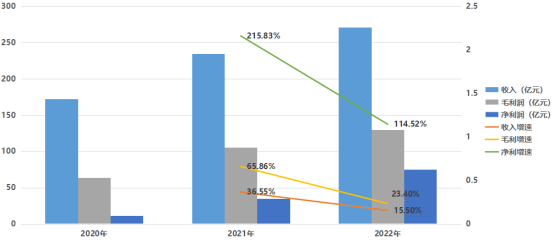

目前来看,这一指标也存在问题。万达商管2021年净利润35.12亿元,没达标。2022年净利润大增114.52%,达75.34亿,略微超过74.3亿元的对赌要求。从数据表现上,可以看出万达商管在尽力做大利润,来满足对赌要求。

如果要完成三年累计220.8亿的目标,2023年的净利润要达到110.34亿元,同比增长46.45%,这无疑是很有难度的。

我们来假设一种情况:2023年万达商管未能成功上市,且其净利润未能达到110.34亿元。对赌协议的两个关键条件都未能达成,直接触发回购条款。那么,万达商管有那么多钱来回购么?

依据万达商管的招股书,其2022年营收才271亿,净利润75亿元。2022年,万达商管的流动资产总计197.97亿元,现金及现金等价物135.84亿元。把这些钱全拿来支付股权回购,都不够300亿的回购款。可以预见,如果触发了对赌协议的回购条款,将直接引爆万达商管的现金流危机,王健林也很难拿出这一笔钱。

在商场上,因为签署了对赌协议而被资本踢出局的案例比比皆是。俏江南的张兰就是因为对赌协议被踢出自己一手创办的俏江南,一把年纪还要直播带货,令人不胜唏嘘。

当然,不是说签了对赌协议,就一定会执行。即使万达商管这次IPO还失败了,那些资方也不是一定要严格执行当初协议,要万达短时间内拿出几百亿,可能也会展期或者重新签订协议,给王健林多一点时间。但是,肯定不会让王健林轻易过关。

要知道,当初投资万达商管的碧桂园、蚂蚁集团、腾讯等自己日子也不好过。蚂蚁集团、腾讯这些互联网巨头,现在大的战略就是剥离以前投资的各种项目,尤其是跟其主业关联度不大的项目。所以,当初的这些投资方退出的意愿很强烈,这无疑会让王健林压力倍增。

那种情况下,相比于许家印的处境,王健林会好不少,但在接下来一段时间中,他很可能不是在筹钱,就是在筹钱的路上。

现在,我们来看另外一种情况。假设万达商管在年底前成功IPO,那迎接王健林的是怎样一个未来?他真的就“稳坐钓鱼台”了么?

如果万达商管成功上市,那王建立可避免短期的危机。从长期来看,他的财富取决于万达商管能否撑起万达的轻资产战略布局。

正如文章开头提到的,王健林自己说过,万达稳坐钓鱼台有一个前提条件——租金收入达到1000亿。那万达商管能实现这1000个小目标么?要搞清楚这个问题,就需要深入万达商管的业务。

2022年,万达商管收入不到300亿元,增速15.50%。从发展态势来看,其收入增速在放缓,要达到1000亿元规模难度很大。

万达商管主要财务指标 数据来源:万达商管招股书

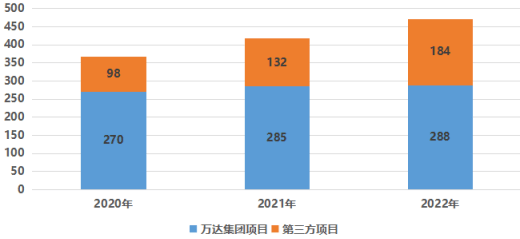

万达商管要突破营收天花板,关键在于快速扩大管理的商业项目规模。依据招股书,2020-2022年,万达商管在管的商业项目数分别是368个、417个、472个。

其中,近三年万达集团的在管项目分别270、285、288,基本没有上涨空间了。独立第三方的商业项目则保持了快速的增长,近三年分别是98、132、184,2021年增长了34.69%,2022年增长了39.39%。

万达商管的在管项目规模 数据来源:万达商管招股书

因此,万达商管的发展关键,在于能否快速扩大第三方商业项目规模。要实现年收入1000亿的目标,第三方项目规模得至少超过1000个,这是2022年的5倍。我们不禁要问,万达商管有那么大的成长空间么?

依据招股书的数据,目前万达商管在管建筑面积为65.6百万平方米,覆盖了中国所有的省、自治区、直辖市,覆盖了60.0%以上的地级市。并且,根据弗若斯特沙利文的数据,按在管建筑面积计算,万达商管已经是中国乃至全球最大的商业运营服务商,其在管建筑面积在中国超过第二名至第十名的总和,管理的独立第三方商业广场数量也是中国第一。按照市场份额计算,万达商管已经超过9%。

这些数据,一方面说明万达商管在商业地产服务方面的强大实力,另一方面也说明其向上突破的空间已经不那么大了。商业地产服务不是一个高增速的市场,更多的是存量竞争。在市场占有率超过9%的情况下,收入再翻几倍的可能性并不大。

王健林当初定的1000亿租金收入的目标,大概率是实现不了。年收入500亿,净利润100亿,很可能是万达商管的极限。

因而,如果万达商管能够正常上市,王健林也许可以稳坐钓鱼台,但却是小一号的钓鱼台。年营收几百亿、净利润几十亿规模的企业,可以让王健林全身而退,但首富宝座的角逐,已经跟他无关了,这是时代的必然。

上一篇:华为为何“暧昧”造车?

下一篇:大件运输中的“大件”究竟有多大?

关注塑托邦微信小程序

随时随地租用托盘

随时随地归还托盘

咨询电话:135-6897-3662(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sutuobang@163.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sutuobang.com All Rights Reserved

渝ICP备17005947号-5友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑托邦托盘租赁移动版