塑托邦托盘租赁

-

微信扫码进入塑托邦小程序

数字化“失效”?

最近,在腾讯云召开的行业大模型及智能应用技术峰会上,微盟宣布与腾讯云共同启动行业大模型共建合作。微盟集团AI云产品总经理裘皓萍表示:“微盟将依托包括腾讯云行业大模型在内的AI技术伙伴,进一步丰富应用场景,更好服务企业数字化。”

在PR口径上,微盟极力想要打造一个“SaaS+AI”的概念,显然,AI+SaaS,微盟需要增长的新故事。

只不过,市场对此似乎并不买账。6月19日当天,微盟股价报收4.3元,跌2%,6月20日,微盟股价再跌4%。

从三年前人人看好的To B风口,到如今AI大模型也带不起来的“跌跌不休”,当年爆火的电商SaaS如何落得如此境地?AI大模型对于SaaS来说究竟又有多少意义?这些问题值得深究。

微盟增长失速,大模型会是机会吗?

要读懂未来,首先要读懂现在。

从微盟财报来看,增长失速仍然是需要面对的问题。

财报显示,2022年全年,微盟营收18.39亿元,毛利10.9亿元,营收下降了6.5%,毛利下滑了27%。成本方面,销售成本同比增长了60%,来到7.48亿元。

三费方面,公司销售费用16.37亿,行政开支9.95亿,经营开支总额26.37亿。整体来看,公司销售费用率并不低,高达89%。

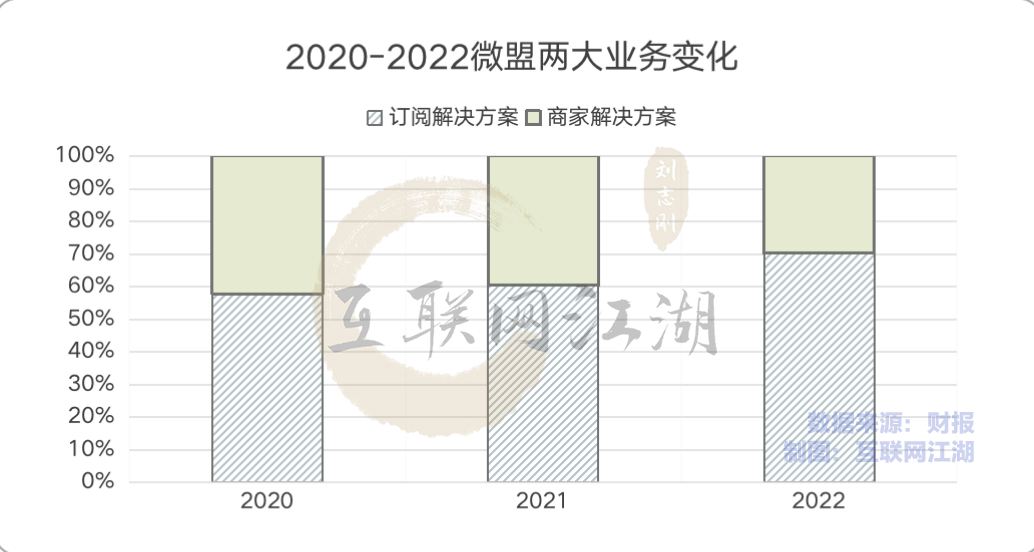

经营层面,订阅解决方案业务新增付费商户数从2021年的2.7万下降到了2022年的2.3万。

总付费商户数量,从10.2万下降到9.9万,付费用户流失率从23.3%上升到了26%。也就是说,用户转化率下降了,付费用户流失。

好的一面在于订阅解决方案的营收同比有所增长,从11.8亿增长到了12.9亿,平均用户收入1.15万增长到1.29万。

也就是说,过去的一年,付费商户减少了,但付费用户的质量有所提高。

真正的问题在于商家解决方案的下滑。

2021年到2022年,付费商家数量从5.79万下滑到5.38万,下滑了7%。

付费商户数量的下滑,结果就是商家解决方案业务营收下滑。

数据显示,商家解决方案营收从2021年的7.79亿下滑到了2022年的5.47亿,同比下滑29.7%,平均商户收入从1.3万元下滑到1万元。毛利率从2021年的77%,下降到2022年的60.9%。

数据下滑的背后,一个核心的问题在于,在流量成本居高不下的现在,数字工具能帮助商家解决效率问题,但解决不了最根本的增长问题。

一方面,商家增长更多依赖的是平台而非工具。

无论是过去的微信小程序生态,还是抖音、快手时代的短视频时代,电商增长的红利更多依赖的是内容变革而非工具变革。

另一方面,底层逻辑上来看,平台可能把商家增长的钥匙交给第三方工具。

微盟、有赞做的是为商家搭建一套操作系统,但随着抖音、快手等玩家亲自下场做电商,传统电商平台的竞争更加激烈,大流量平台业务成熟后,大都会自己做闭环,不会过于依赖第三方工具。

2020年微信上线了小商店就是一个例证。而微信生态之外,微盟、有赞的生存空间其实很有限。

艾瑞咨询数据显示,2021年中国企业级SaaS市场规模同比增速由 2020 年的 48.7% 降到 35.2%,2022年更是下降到10%以下。2020年到2022年,微信生态中心的电商增长式微,短视频、直播电商兴起,并没有给到电商SaaS太多的机会。

接下来怎么挽救断崖式的增速?这个问题才更为关键。

从最近的动作来看,大模型是微盟想要发力的方向,但大模型虽然在市场上有热度,但远水救不了近渴。

做AI大模型对于微盟来说并非易事。

SaaS行业需要持续投入于产品和系统的升级迭代,本就需要持续不断进行研发投入,虽然有腾讯云这样的合作伙伴,但大模型方向上,仍然需要有持续的资金投入。

巧妇难为无米之炊。

大模型能不能做成,还是得看微盟未来的盈利能力。

在经历2019年短暂经营盈利之后,当下微盟又进入了亏损的节奏,增速下滑之后,如何改善净利润表现,是需要微盟管理层深思的问题。

实事求是地讲,微盟公司毛利率不低,常年都在50%以上,但未来的毛利率增长有压力。

微盟的财报中,相比已经拉垮了的增速,更让人在意的是成本的变化。

由成本变化可知,裁员对于降本的效果是非常明显的。员工成本占比从28.3%下降到了不到18%,经营服务成本基本没变化,但流量成本以及无形资产摊销变化明显。

2022年,微盟流量成本占销售成本上升到了12%,去年同期为8%,同比增长了3%。无形资产摊销和减值拨备,从1亿元增加到了2.5亿,占比成本从21%增长到了33%。

财报中微盟解释称,增长的原因是WOS的建立、SaaS产品功能升级以及年度研发投入摊销增加1.36亿。

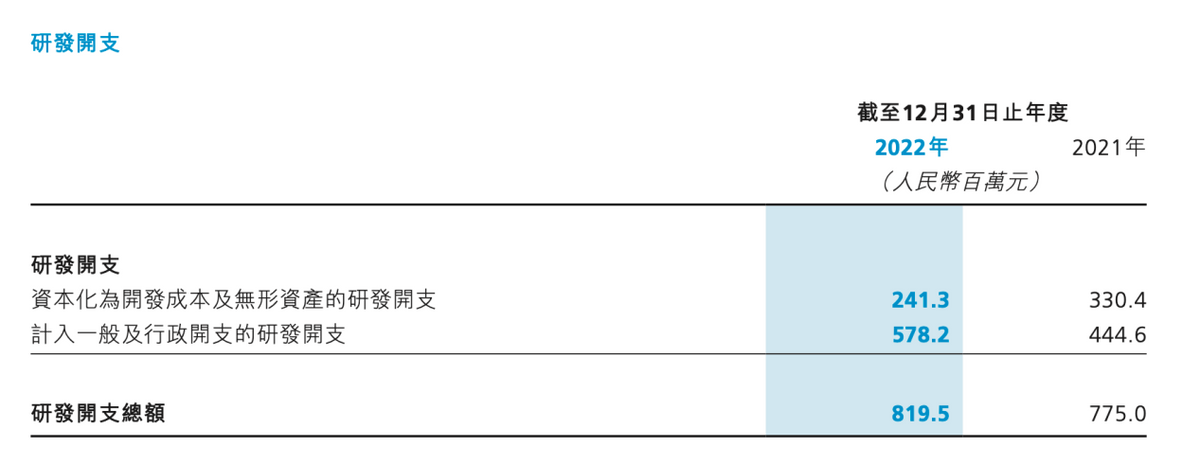

值得注意的是,研发方面支出仍然在增长。2022年,研发开支总额从7.75亿增长到了8.19亿,同比增长5.7%

一般意义上来看,公司研发增长不是一件坏事,说明公司有充足的资源和资金来促进产品迭代,形成新的市场竞争力。

但潜在的问题在于,微盟在三年累计亏了37.6亿之后,还在用融到的资金去烧钱做研发,能不能为股东们带来确定的回报?

天眼查APP融资信息显示,2023年1月份微盟刚刚完成了一轮15.9亿港元的定向增发,财报也显示微盟有44.86亿元的现金,研发方面资金似乎不是问题。

做大模型,接下来的研发投入必不可少,但这些投入终将也会影响公司未来的利润表,如果说公司利润稳健,持续正向盈利多年且有足够的积累,似乎没有问题。但如果公司净利润连年亏损,那么继续加大投入,可能就更像是一场“赌博”。

互联网江湖认为,市场对大模型的持续投入,赌的是未来盈利润增长和大模型的回报率。而此时微盟盈利前景仍不明朗,且在如今的行业背景下,SaaS领域的大模型能够有多少价值还是未知。

ChatGPT确实火了,也带动了资本市场。但大模型能给数字商业带来多大的变化,其实大家心里都没谱。怎么去验证?其实最后还是得看数据。接下来,微盟AI+SaaS的故事能不能讲得下去,恐怕还是得靠接下来的财报数据来说话。

AI不是万能钥匙,增长的关键在于需求侧

过去几年SaaS领域的增速,可能让不少投资人主动忽略了一个真相,虽然毛利率显得很高,但SaaS一开始就是一个挣辛苦钱的生意。

一方面,要持续的产品迭代投入,另一方面要通过大量的资金成本持续不断拓展业务领域,形成生态壁垒,这意味着经过摊销之后,SaaS行业的业务成本也许并没有那么低。

因此,做SaaS行业,最重要的核心数据一个是增速,另一个则是留存。

增速方面,2018年到2020年是SaaS行业增长的黄金三年,期间微盟营收增速分别为61.99%、66.10%、37.03%。

转折点在于2021年。这一年微盟营收同比下滑了0.1%,而2022年营收同比减少了6.50%。

也就是在2020年,微盟确定“大客户化”战略,一年后有赞建立KA销售团队,“舍小保大”成了行业趋势。

当“大客户化”成行业“战略”,其实就已经意味着一个增长时代结束了。

大客户化目的在于保续费率,保营收规模,打的是“防御战”。但问题在于,解决增长的难题,需要不断研发优势产品来提振营收,但无论是研发新产品还是加大在KA客户身上的投入,都会导致亏损进一步扩大。

事实也的确如此。

有赞方面,2019到2022年分别亏损9.1亿、5.4亿、32.9亿、6.4亿。同期,微盟的归母净利润分别为3.1亿、-11.57亿、-7.830亿、-18.29亿。

微盟方面,虽然2021年同比净亏损有所缩小,但2022年一整年的净亏损就已经与前两年相当,净亏损进一步扩大。

也就是说,大客户化战略下的微盟,没能从根本上扭亏为盈,也没保持住增速。

大客化之外,微盟的另外一个战略方向是做TSO全链路营销。全链路营销起到的作用在于两点,构筑生态壁垒,改善续费情况。

财报数据显示,2022年微盟TSO全链路服务商户近600多家,KA型品牌商户超100家。TSO全链路营销效果还是有的,但影响不大。

虽然说SaaS是慢生意,但问题在于市场看不到增长之后,必然会等着再度经营性盈利,此时,高举高打“大客化”战略,强调TSO全链路和WOS基础设施生态,反倒说明面对困境,微盟没有太多战略上的选择。

互联网江湖团队认为,“卖水人”的真正的焦虑不是桶够不够大,而是愿意买水的人还够不够多。当整个电商行业面临增长天花板之时,增长的关键都不是在供给侧而是在需求侧。

过去SaaS行业的增长以及微盟经营性盈利证明了在高速增长时期,SaaS生意是能够盈利的。但问题在于,一旦行业增长停滞,即便是转向“大客化、全链路、生态化”业绩也依旧难有根本上的改观。

问题在于,当下的行业环境中,商家的流失率还是太高了。

数据显示,有赞方面,2021年上半年流失率一度高达29.6%。微盟方面,2021年订阅解决方案的流失率为23.3%,2022年上升到了26.0% 。

在美国,Shopify的成功,靠的是给中小商家服务,靠的是高续费率,有数据显示,美国SaaS企业客户年流失率的中值为7%,无论是微盟还是有赞,客户流失率都远高于这个数据。

流失率高的原因其实不在于产品不好用,而在于行业增长的形势确实不太一样了。

经过了几年的市场教育,中小企业普遍付费意愿低、客单价低、留存率低的情况并没有得到根本扭转,这导致整个SaaS市场需求其实并没前几年市场预测的那么多。

2020年之后,微信小程序上线小商店以及后来平台间的互联互通,导致了部分商家续费的意愿不强,再加上实实在在的经营压力,中小商也要降本增效,而房租人员都是硬成本,留给其他方面的预算就更少了。

“SaaS行业头几年不是没有做中小商家市场,实际上现在无论是微盟和有赞大部分客户还是中小商家,这几年续费率不高的原因其实很复杂”。一位SaaS行业从业人士对互联网江湖表示:“虽然过去大家想从工具平台转型服务商,但产品方面,大家做不出更多的差异化竞争力,到头来还是要拼价格。”

从海外SaaS行业的发展来看,一旦到了存量市场拼价格的阶段,就意味着SaaS企业正式离开了扩张期,开始进入稳定增长阶段,市场对这个阶段的企业考量的不再是营收、增速,而是正向现金流、盈利能力。

下一篇:今年全国快递业务量已达600亿件

关注塑托邦微信小程序

随时随地租用托盘

随时随地归还托盘

咨询电话:135-6897-3662(周一至周日 8:00-21:00)

服务监督热线: (023)6712 4650(周一至周日 9:00-18:00)

互联网违法或不良信息举报联系方式:

邮箱: sutuobang@163.com 电话:(023)6712 4650

微信小程序

Copyright 2021 www.sutuobang.com All Rights Reserved

渝ICP备17005947号-5友情链接:

热门城市:

重庆托盘租赁 北京托盘租赁 上海托盘租赁 天津托盘租赁 安徽托盘租赁 福建托盘租赁 广西托盘租赁 贵州托盘租赁 甘肃托盘租赁 广东托盘租赁 河南托盘租赁 湖北托盘租赁 湖南托盘租赁 海南托盘租赁 河北托盘租赁 黑龙江托盘租赁 吉林托盘租赁 江西托盘租赁 江苏托盘租赁 辽宁托盘租赁 宁夏托盘租赁 内蒙古托盘租赁 青海托盘租赁 山西托盘租赁 四川托盘租赁 陕西托盘租赁 山东托盘租赁 西藏托盘租赁 新疆托盘租赁 云南托盘租赁 浙江托盘租赁 香港托盘租赁 澳门托盘租赁 台湾托盘租赁移动版:

塑托邦托盘租赁移动版